Defenda-se - Fraudes: Cheques Roubados, Falsos, Clonados ou Adulterados

Cheques, principalmente pré-datados, são alvos fáceis de estelionatários que,

com alguma técnica ou nenhuma, mudam seu valor. Os golpes variam desde a

adulteração grosseira - na qual 6 reais podem virar 600 - até a utilização de

produtos químicos que "lavam" o valor escrito, canetas que apagam com borracha

(sempre utilizar a própria caneta pra assinar, não aceitar canetas de

terceiros), montagem e colagem de folhas e clonagem de talonários.

Segundo Carlos Pastor, presidente da ABRACHEQUE (Associação Brasileira das

Empresas de Informação, Verificação e Garantia de Cheques), o avanço da

tecnologia e o aperfeiçoamento das máquinas de impressão facilitam a ação dos

fraudadores.

Uma estimativa da ABRACHEQUE indica que, em 2003, cerca de 20% dos 49 milhões de

cheques devolvidos no ano, tinham como causa da devolução roubo, clonagem ou

outras fraudes.

No momento, uma das fraudes mais freqüentes contra o varejo, comércio e os meios

de pagamento em geral, é a clonagem de folhas e talões de cheque. Nesta sede não

consideramos "fraude" a simples emissão de cheques sem fundos, mesmo que este

seja um problema muito sério para o varejo. Estudos de setor indicam uma média

de 15 a 17 cheques devolvidos por falta de fundos para cada 1.000 cheques

compensados.

Entre as formas de clonagem, estão a manual, em que é utilizada uma folha de

cheque verdadeira, com o nome sendo apagado, e a mecânica, onde é usada a

impressão a laser de folhas de cheque em nome de usuários verdadeiros ou não.

Nesse tipo de fraude, o consumidor pode ter passado um cheque que foi repassado

para uma equipe de fraudadores. Utilizando as informações verdadeiras do cheque

do cliente, os fraudadores podem vir a emitir outras folhas falsas.

Para que o cheque seja clonado não é preciso nem que o talão tenha sido furtado

ou extraviado. O Banco Central (BC) já começou a receber denúncias de que esse

novo tipo de crime pode atingir de surpresa o cliente que está de posse do seu

talão. O próprio BC sugere que os clientes dos bancos só emitam cheques

nominativos mesmo que o pagamento a fazer seja de pequeno valor.

O BC reconhece que entregar um cheque hoje para um desconhecido é um grande

risco. Isso porque esse cheque pode ir passando de mão em mão e cair nas garras

de um criminoso. Com o cheque em mãos, a quadrilha pode clonar um talão inteiro,

colocando nos cheques falsos a mesma seqüência de numeração do verdadeiro,

treinar a assinatura do cliente e sair por aí dando cheques no comércio ou mesmo

tentar sacar o dinheiro diretamente no caixa do banco.

Este, de certa forma, é outro tipo de fraude ligado ao conceito de "Roubo de

Identidade".

Quando o cliente descobrir pode ser tarde. Se o banco não desconfiar e ligar

para confirmar a emissão e o valor do cheque, ele só vai descobrir na hora que

tirar um extrato para controle e verificação do saldo. Aí a dor-de-cabeça será

grande. O cliente terá que entrar em contato com o banco, explicar o que

aconteceu, sustar todos os documentos, denunciar o crime à polícia e ao BC e

aguardar, pacientemente, que a situação seja resolvida.

Infelizmente os bancos, geralmente, demoram para ressarcir o cliente e ele pode

ficar com a conta à descoberto devido aos cheques falsos ou, no mínimo, pagando

o cheque especial enquanto o estorno não é feito. O BC informa que é obrigação

do banco ressarcir o cliente, inclusive devolvendo também a parcela de juros que

foi cobrada no cheque especial por conta do débito do cheque falso em conta

corrente.

Em defesa da demora dos bancos nos ressarcimentos, deve se dizer que eles também

são vítimas dos golpistas e em muitos casos tambem de aproveitadores que simulam

falsos golpes. Por esta razão é justo que sejam feitas todas as necessárias e,

infelizmente, demoradas averiguações.

O cliente que sofreu o golpe pode também continuar recebendo telefonemas de

cobrança da praça onde o falsário passou aplicando o golpe. Outro risco é o do

cheque ser usado num esquema de lavagem de dinheiro (isso vale sobretudo para

cheques de valor mais alto). O cliente dá um cheque sem discriminar para quem em

São Paulo e depois pode ser surpreendido com o uso indevido desse documento em

qualquer região do País. Até explicar o que de fato aconteceu o cliente inocente

pode virar um suspeito até mesmo para a polícia.

As modalidades de golpes com cheques mais na moda, entre os praticados por

quadrilhas, são:

1) A rasura quase que microscópica da numeração de cheque, cujo objetivo

principal é passar como normal um cheque com ocorrência de roubado. Trata-se de

trabalho muito bem feito, realizado por profissionais, e que a olho nu é de

difícil identificação, sendo necessário, às vezes, o uso de lupa 10x para sua

detecção.

2) A clonagem/montagem de cheques, seja por fabricação caseira - montagem

do cheque através de imagem escaneada que depois é impressa em jato de tinta,

por off-set (impressão em gráfica clandestina) ou então por meio de formulários

em branco que foram roubados de alguma agência bancária e sucessivamente

completados com os dados de agência/conta/números/cliente... através de

impressão laser ou jato de tinta.

Sistemas de segurança nos Cheques

Em seguida alguns dos principais sistemas de segurança utilizados nos cheques

brasileiros.

Alguns destes sistemas são de uso comum a todos os bancos, por determinação do

Banco Central, outros são opcionais e utilizados somente por alguns bancos para

incrementar a segurança dos próprios cheques, e conseqüentemente dos clientes.

Um eforço no qual, é oportuno reconhecer, todos os bancos são engajados.

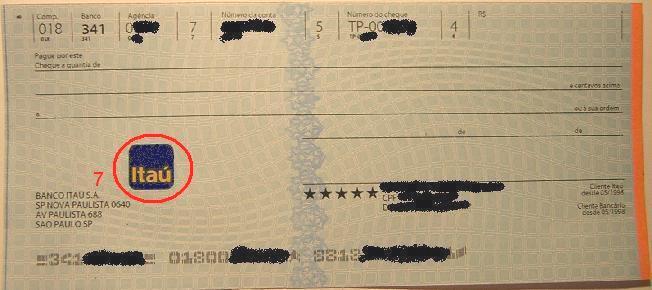

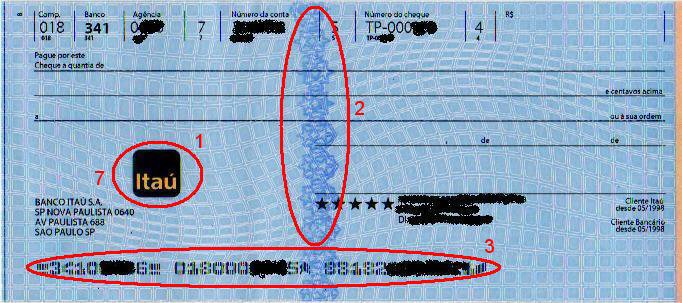

1) registro coincidente, ou seja, uma imagem que aparece na mesma posição

tanto no verso quanto na frente do cheque e que olhando contra a luz coincide

perfeitamente (no exemplo é o logo do banco).

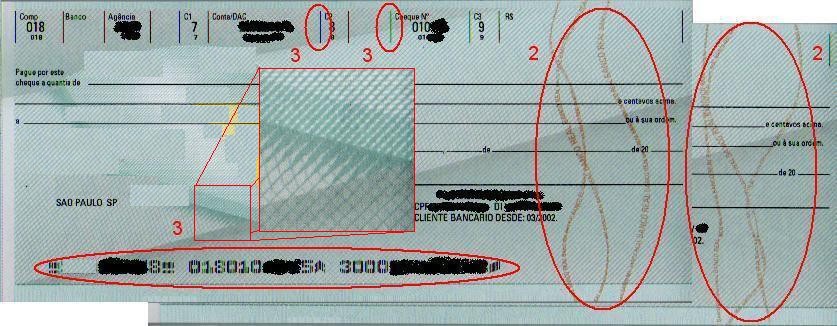

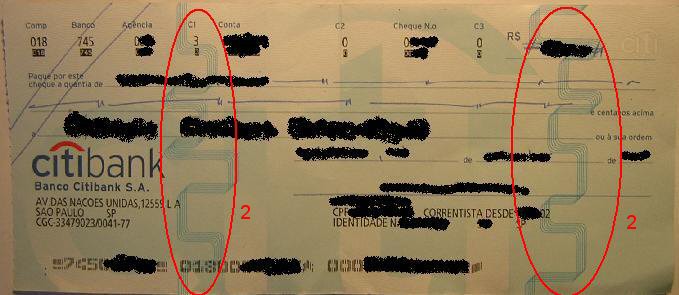

2) linha de segurança, diferente em cada folha de cheque (repare no

exemplo de cheques do mesmo talão, na quarta imagem) para dificultar fraudes que

utilizam colagem ou montagem. Serve também para coibir a clonagem de cheques,

pois os cheques clonados sairiam todos com a mesma linha de segurança. Por isso

é importante ver o talão de onde o cheque é retirado e reparar se as linhas dos

demais cheques são diferentes. Alguns bancos utilizam duas linhas de segurança,

uma na altura do valor em números e outra na altura do valor em letras (veja

exemplo do cheque "Citibank").

3) impressões com linhas de alta definição e finas ou cruzadas finamente

(veja exemplo com ampliação no quarto cheque da lista) que dificultam o

escaneamento. Uso de tintas refletivas que quando escaneadas mostram cores que

não aparecem a olho nu, dificultando o escaneamento, a reprodução e a clonagem.

4) tinta que borra quando utilizados produtos químicos no corpo do cheque

(no caso do exemplo abaixo foi álcool, usado no espaço do beneficiário) ... por

exemplo para remover escritas.

5) escrita "NULO" ou "ANULADO" que aparece, no espaço onde se escreve o

valor do cheque em números, quando utilizados determinados produtos químicos

para remoção de tinta e escritas (no caso do exemplo foi usada cândida).

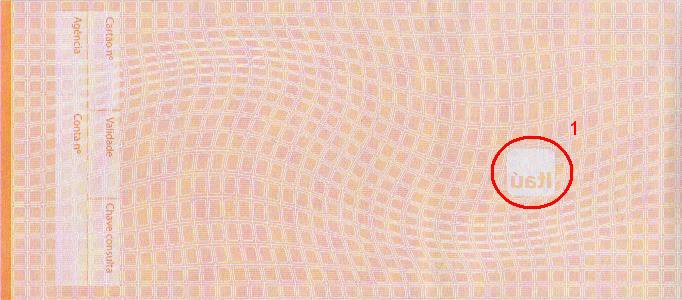

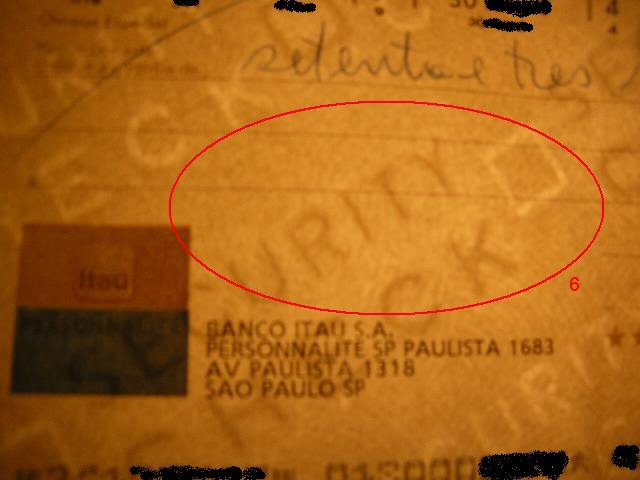

6) marcas de água no papel do cheque (utilizado por poucos bancos,

sobretudo em contas especiais). O desenho ou escrita aparece olhando o papel do

cheque contra a luz.

7) desenhos com tintas especiais que, quando escaneadas, mudam de cor (no

cheque "Itaú", por exemplo, a logomarca "Itaú", que originalmente é azul

marinho, quando escaneada fica preta - veja diferença de cor entre a foto do

cheque e a cópia escaneada).

Exemplos e Dicas sobre Cheques falsos, clonados ou adulterados

Estes são alguns dos mais comuns sistemas de clonagem, falsificação e

adulteração de cheques:

- Clonagem pura: utilizando dados extraídos de um cheque roubado ou

simplesmente os dados bancários "roubados" de alguém, os golpistas podem

clonar (fazer copias de boa qualidade ou, às vezes, redesenhar) talões

inteiros de cheques imprimindo-os com uma impressora a jato de tinta ou

laser de boa qualidade.

- Folhas Brancas: os golpistas adquirem folhas originais de cheques em

branco (sem os dados de agência, conta etc...), normalmente roubadas de

gráficas, agências ou caixas automáticos. Usando uma impressora a jato ou

laser, completam as folhas com dados obtidos através de cheques ou

documentos roubados e depois as utilizam em conjunto com documentos falsos

ou roubados.

- Raspadinha: com uma lamina de barbear são raspados alguns números de

serie do cheque roubado e são colocado no lugar outros números utilizando

"caracteres removíveis adesivos".

- Caneta que Apaga: na hora de preencher o cheque o golpista oferece uma

caneta hidrográfica do tipo que apaga facilmente com uma simples borracha (a

venda em papelarias), como se fosse lápis. Depois é so ele apagar e trocar o

valor original, deixando a assinatura.

- Lavagem: usando um cotonete e cândida (ou outro produto químico) os

golpistas apagam o valor escrito no cheque e depois escrevem o novo valor.

- Cirurgia de cheque: usando um bisturi os golpistas retiram os números de

serie de cheques roubados e depois colam outra folha do mesmo banco

modificando assim os números de serie. Desta maneira o cheque não será

bloqueado.

- Aproveitamento de espaço: o golpista aproveita espaços deixados no

preenchimento do cheque para alterar o valor. Assim um cheque de 50 R$ pode

virar um cheque de 150 R$ ou de 500 R$. Tem casos nos quais estas alterações

são muito grosseiras.

- Maquina de escrever: cheques preenchidos com maquina de escrever que

utiliza fita plástica são fáceis de adulterar pois os caracteres e valores

podem ser facilmente apagados e substituídos.

- Recorte: usando um bisturi ou lamina de barbear é recortado o cheque de

maneira que possa ser aproveitada a parte onde tem a assinatura (e às vezes

a parte com os números de série). Depois é recortada de uma outra folha a

parte que falta e assim o golpista terá um cheque assinado em branco.

A seguir um exemplo de cheques clonados, depois de remontagem e redesenho (o

primeiros dois), comparados com um cheque verdadeiro do mesmo banco (o

terceiro). Vale mencionar que o logotipo do banco (removido por solicitação do

mesmo) nos cheques clonados é sensivelmente diferente do original, assim como

vários outro detalhes, e, sobretudo, a linha de segurança é igual nos dois

primeiros cheques (os clonados), mesmo tendo numeração diferente.

Algumas outras informações úteis sobre cheques:

Em relação a fraudes com lavagem do cheque, vale notar que hoje a maioria dos

cheques tem uma característica de segurança contra lavagem com produtos a base

de hipoclorito de sódio (Cândida). Quando em contato com esta substância,

aparece a escrita ANULADO ("Fundo Nulo").

Existe determinação do Banco Central que diz que todos os cheques devem ter

tintas reagentes a solventes orgânicos e inorgânicos (cloro, acetona, benzina,

éter, álcool ...). A utilização destas substancias para tentar apagar dados

contidos no cheque, provoca manchas e borrões que nao podem ser eliminados.

Normalmente os cheques de melhor qualidade, de um ponto de vista da segurança,

são aqueles que tem duas linhas de segurança, uma em correspondência a onde se

escrevem os valores em números e outra aproximadamente na metade do espaço onde

se escreve o valor em letras.

Alguns cheques, sobretudo de bancos ou divisões "de elite", já vem com marcas

d'água no papel para limitar possíveis clonagens e outras adulterações.

Os bancos, em sua maioria, investem constantemente e consistentemente no

desenvolvimento dos sistemas de segurança usados nos próprios meios de

pagamento, entre os quais os cheques. Quase sempre além das determinações do BC.

Existe um interesse explicito dos bancos em reduzir ao maximo a possibilidade de

fraudes, que afeta suas operações e imagem.

Agora algumas precauções gerais a serem tomadas com cheques para evitar

problemas:

Precauções para quem emite o cheque:

- Use somente a sua caneta e nunca aceite a de estranhos.

- Sempre que possível emita cheques nominais e cruzados.

- Evite emitir cheques de valor pequeno.

- Atrás de cada folha de cheque emitido escreva para o que é o pagamento e

assine de novo.

- Ao preencher o cheque, deixe o menor espaço possível entre um palavra e

outra.

- Faça um risco no espaço que sobra no preenchimento do cheque e nunca

deixe espaços em branco.

- Faça letras grandes, ultrapassando os limites das linhas de

preenchimento.

- Escreva tanto o valor numérico quanto o por extenso o mais próximo

possível do canto esquerdo de cada linha.

- Nunca deixe outras pessoas preencherem o seu cheque, sempre o faça

sozinho e com sua caneta.

- Evite quanto mais possível passar cheques a taxistas, postos de

gasolina, vendedores de zona azul, guardadores de carro e ambulantes em

geral.

- Sempre que possível evite dar cheques pré-datados pois estes podem ser

repassados a terceiros.

- Não use maquinas de escrever com fita plástica para preencher os

cheques.

Precauções para quem recebe o cheque:

- Tente raspar com a unha qualquer parte escrita em preto no cheque (por

exemplo o nome do cliente ou o numero do cheque). Se ficar tinta preta na

unha é sinal de possível cheque adulterado.

- Não aceite cheques rasurados, borrados ou com manchas.

- Confira sempre os dados pessoais e a assinatura solicitando a identidade

e o cartão do banco do cliente que apresenta o cheque.

- Coloque o cheque contra a luz para verificar se houve colagem de partes.

Também pode tentar dobrar o cheque e depois faça escorrer as laterais ... se

for colado provavelmente descolará. Também repare na linha lateral de

segurança (ou "linha louca"), se for interrompida ou com descontinuidade é

sinal de colagem.

- Verifique contra a luz a existência do "registro coincidente", uma

imagem ou desenho impressa em ambas as faces do cheque e que deve se

sobrepor perfeitamente olhando contra luz.

- Repare se o papel do lado esquerdo do cheque é micro-serrilhado

(indicando que foi destacado do talão). Se não for é sinal que o cheque é

provavelmente falso.

- Repare nos pequenos detalhes impressos na folha (nome do banco na "linha

louca", números e caracteres pequenos etc...). As impressoras e copiadoras

raramente os reproduzem fielmente.

- Não aceite cheques com aparência muito velha, amarelados ou desgastados.

Pode ser um sinal de contas inativas.

Enfim uma lista da medidas que são aconselhadas para o

comércio e varejo em relação a aceitação de pagamentos com cheques:

- Criação de normas para recebimento de cheques, inserindo cláusulas que

despertem a atenção dos funcionários para documentos falsificados

grosseiramente bem como para a necessidade de coibir-se a ação dos

funcionários desonestos ou pouco atentos.

- Consultar sempre o SPC ou serviço equivalente de proteção ao crédito.

- É de extrema utilidade manter um cadastro completo de todos os clientes,

também para venda com cheques.

- Exigir comprovante de endereço e checar a veracidade.

- Se possível verificar "passagens" de cheques do CPF do cliente junto aos

órgão de proteção ao credito. Muitas passagens em curto período de tempo são

sinal de perigo.

- Exigir comprovante de renda e checar a veracidade (ligar para a empresa

e se necessário fazer consulta jurídica para confirmar a idoneidade da

empresa).

- Checar a autenticidade dos documentos (CPF e RG). Há milhões de

documentos falsos circulando no País. Se o comerciante tiver dúvidas, ligue

para um serviço de identificação de documentos falsos.

- Cuidado com cheques clonados ou adulterados que não aparecem nas

consultas. Se houver suspeita, ligue para o próprio banco.

- Desconfie de folhas de cheque soltas, sem o talão. Quando a folha for

retirada do talão tente verificar se a "linha louca" não seja repetida igual

em outras folhas (sinal de clonagem).

- A "linha louca" ou "linha de segurança" é aquela série de desenhos

lineares verticais, com o nome do banco impresso em letras pequenas, que se

encontra no lado direito de cada cheque, cada folha deve ter uma combinação

de linhas diferente.

- Tenha cuidado redobrado com cheques de contas recentes. O risco é ainda

maior se a venda for com cheques pré-datados.

- Desconfie quando a pessoa der apenas o telefone celular.

- Verifique se o endereço da pessoa confere com o endereço de seu telefone

fixo (lista telefônica ou o 102 podem ser úteis).

- Evite cheques de terceiros, trocar cheques por dinheiro ou voltar troco.

- Não conceda crédito ou aceite cheque em valor incompatível com a renda

do cliente.

- Observe a reação do cliente quando estiver realizando consultas ou

checando documentos. Se a pessoa se mostrar inquieta ou nervosa, faça

perguntas adicionais.

- Cuidado dobrado em feriados e finais de semana. São as datas preferidas

para golpes com cheques roubados.

- Ninguém é obrigado a conceder crédito ou aceitar cheques que não lhe

pareça confiável. Trate muito bem seu cliente, respeite seus direitos de

consumidor e nunca coloque-o em situação constrangedora, mas reserve-se o

direito de só realizar vendas seguras.

Perfis de Golpistas usando Cheques

Perfil dos mais comuns tipos de golpistas com cheques, com indicação, por cada

tipo, do código do sistema de compensação com o qual o cheque "furado" vai

voltar para o comerciante.

1 - Conta Fechada (Cod. 25)

Perfil: Maduro(a), aparenta boa posição social.

O golpista (geralmente novo na "profissão" e em desespero) fecha uma conta que

ele vinha mantendo à um bom tempo, porém quando o gerente do banco solicita os

talões que ele tinha em casa, ele alega tê-los jogados fora. Espera o prazo de

encerramento oficial de conta e começa a passar os cheques que tem em casa.

Este tipo de golpista é difícil de ser detectado preventivamente, o CPF dá

"nada-consta", e geralmente a pessoa inspira confiança. Porém este tipo de

golpista sempre dá um telefone ou endereço errado, tem um volume grande de

cheques na praça. Se o sistema de informação do comerciante utlizar cadastro

telefônico e passagens, é possivel que seja pego. Este caso é passível de

representação criminal e é fácil provar o estelionato, é só ir ao banco e

solicitar a data de encerramento de conta.

2 - Conta Nova (Cod. 12 ou 13)

Perfil: Bem apresentável, geralmente usa muito ouro e

roupas de grife, sem idade definida.

O golpista abre conta em vários bancos e pede talões em todos. Levando em conta

que cada banco pode fornecer 10 folhas por talões, abrindo conta em 4 bancos, no

final de um mês ele no mínimo terá 40 folhas, e em 4 meses 160 folhas (lembre-se

que há bancos que liberam talões quinzenalmente e outros que usam talões de 20

folhas).

Quando os bancos param de fornecer talões por falta de compensação dos já

fornecidos, ele começa a 2ª parte do golpe: Conseguir alugar um imóvel na praça

onde será dado o golpe, para conseguir comprovante de residência e lugar para

por as compras (ele também compra materiais de construção e acabamento e este

tipo de comerciante acha que está livre de golpes quando faz a entrega na casa

do cliente), telefone fixo para que, na hora da consulta, o endereço e assinante

confiram com os dados da consulta, etc...

Usa artifícios como fingir que está tendo uma discussão com alguém no celular,

ou pressiona o caixa dizendo que está com pressa e, se a consulta for demorada,

ele irá embora. Tudo isto, mesmo que não pareça, é muito eficaz para fazer com

que o caixa não repare na data de abertura de conta. Isso é obviamente mais

facil se o funcionário não tiver nenhum treinamento específico para receber

cheques.

Este golpe é mais fácil de ser percebido. Treine seu funcionário para sempre

conferir a data de abertuda da conta, e não aceitar cheques de contas com menos

de 6 meses. Sistemas que informam passagens e cheques-pré eliminam 95% da chance

deste golpista ter sucesso, pois este tipo de golpe nunca é aplicado a uma só

vítima. Juizados de pequenas causas podem resolver o problema. Em até 48hs ele

poderá ser intimado e terá mais 72hs para cumprir com a dívida, do contrário,

seus bens serão dados como pagamento. Se preferir dar Notícia de Crime na

delegacia local não se esqueça que qualquer ação só pode ser tomada após a

reapresentação do título (cod. 12).

3 - Do Cliente da Casa (Cod. 12, 13 ou 21)

Perfil: Cliente acima de qualquer suspeita, você já o

chama pelo nome.

O indivíduo é um bom pagador, porém a situação financeira muda e ele se vê num

terrível dilema: ou dá o golpe na praça ou deixa a família sem comida (e também

sem roupas novas, gasolina no tanque, jóias, etc...).

Como não tem experiência ele age onde é mais fácil, ou seja, onde já tem ficha

cadastral e todo mundo o conhece.

Há também o que susta o cheque após o cheque já ter compensado pela primeira vez

sem fundos, para evitar que sua conta seja bloqueada depois da reapresentação (cod.

12).

Tal golpe merece representação criminal. Reclame seus direitos como no "Golpe da

conta nova".

4 - Cheque Sustado (Cod. 21 ou 28)

Perfil: Quer impressionar. Anda muito bem vestido(a), usa

muito ouro, roupas e bolsas de grifes caras.

Ele faz tudo o que se faz no golpe da "Conta Nova", com a diferença que tem uma

conta antiga, e dá sempre telefone celular ou "Vésper".

A tática deste golpista é de sustar todos os cheques alegando geralmente furto

ou assalto e registrando ocorrência. Desta maneira consegue manter o CPF sempre

limpo.

Este tipo de cheque, contrariando o que parece, geralmente é mais simples de

receber do que os devolvidos com os códigos 12 e 13.

5 - Do Esquecido (Cod. 29)

Perfil: Bom "papo", não tem pressa para nada, nunca tem

cheque do Bradesco, banco que desbloqueia automaticamente.

Este tipo de golpista solicita o talão via AR (correio), simplesmente não

desbloqueia e vai para dar o "golpe do esquecido".

NOTA: Segundo a lei uniforme 7357/85, o cheque devolvido com codigo 29 não deve

ser cobrado e sim reapresentado como se fosse codigo 11. O banco tem a obrigação

de desbloqueiá-lo automaticamente e caso este não tenha fundos, devolvê-lo pela

alínea 12. Infelizmente boa parte dos bancos não obedece a legislação mantendo

os cheques bloqueados e devolvendo-os aos comerciantes.

6 - Cheque Roubado (Cod. 28)

Perfil: Inquieto, está sempre com pressa, procura

pressionar o comerciante para que este não consulte o cheque ou o telefone

informado.

Geralmente este tipo de golpe ocorre nos fins de semana, pois a informação de

sustação dos cheques só chega nos bancos na Segunda - Feira ás 10 horas.

O golpista roubou (ou recebeu roubados) os cheques, as vezes junto com o RG.

Como primeira providência verifica se o CPF está limpo consultando-o

previamente. Depois, se ele tiver também o RG roubado, com um estilete ele

retira a foto da vítima ou cola a sua por cima e plastifica a carteira

novamente. Como alternativa utiliza um RG completamente falso. Por fim, combina

com um comparsa o número de telefone a ser usado para confirmar os dados e o que

será dito (geralmente o telefone é de orelhão).

Códigos de Devolução de Cheques

Lista dos códigos utilizados na devolução de cheques pelo serviço de compensação

entre bancos.

11 - Insuficiência de fundos - 1ª apresentação

12 - Insuficiência de fundos - 2ª apresentação

13 - Conta encerrada

14 - Prática espúria

20 - Folha de cheque cancelada por solicitação do correntista

21 - Contra-ordem ou oposição ao pagamento

22 - Divergência ou insuficiência de assinatura

23 - Cheques de órgãos da administração federal em desacordo com o DL nº

200

24 - Bloqueio judicial ou determinação do BACEN

25 - Cancelamento de talonário pelo banco sacado

26 - Inoperância temporária de transporte

27 - Feriado municipal não previsto

28 - Contra-ordem ou oposição ao pagamento motivada por furto ou roubo

29 - Falta de confirmação do recebimento do talão pelo correntista

30 - Furto ou roubo de malotes

31 - Erro formal de preenchimento

32 - Ausência ou irregularidade na aplicação do carimbo de compensação

33 - Divergência de endosso

34 - Cheque apresentado por estabelecimento que não é o indicado no

cruzamento

em preto, sem o endosso-mandato

35 - Cheque fraudado, emitido sem prévio controle ou responsabilidade

do estabelecimento bancário ("cheque universal"), ou ainda

com adulteração da praça sacada

36 - Cheque emitido com mais de um endosso - Lei nº 9.311/96

37 - Registro inconsistente - Comp. Eletrônica

40 - Moeda inválida

41 - Cheque apresentado a banco que não é o sacado

42 - Cheque não compensável na sessão ou sistema de compensação em

que apresentado e o recibo bancário trocado em sessão indevida

43 - Cheque devolvido anteriormente pelos motivos 21, 22, 23, 24, 31 e 34

persistindo o motivo de devolução

44 - Cheque prescrito

45 - Cheque emitido por entidade obrigada a emitir Ordem Bancária

46 - CR - Comunicação de Remessa cujo cheque correspondente não foi

entregue no prazo devido

47 - CR - Comunicação de Remessa com ausência ou inconsistência de

dados obrigatórios

48 - Cheque de valor superior a R$ 100,00 sem identificação do

beneficiário

49 - Remessa nula, caracterizada pela reapresentação de cheque devolvido

pelos motivos 12, 13, 14, 20, 25, 28, 30, 35, 43, 44 e 45

Os códigos acima são definidos pela Res. 1682 do Banco Central, integrada por

uma série de circulares sucessivas.

Para maiores detalhes visitar a página que o proprio BC mantém a respeito deste

assunto:

http://www.bcb.gov.br/?CHEQUEDEV

|